ここでは、証紙貼付方式での掛金納付方法について説明します。

目次

証紙貼付方式とは

証紙貼付方式とは、雇用している労働者に賃金を支払う都度(少なくとも月1回)、働いた日数分の共済証紙を共済手帳に貼り、消印することで掛金を納付する方式です。

共済証紙の購入について

(1)共済証紙には、赤色(労働者が300人以下又は資本金が3億円以下の中小事業主に雇われる労働者のための証紙)と青色(労働者が300人を超え、かつ、資本金が3億円を超える大手事業主に雇われる労働者のための証紙)があり、どちらも1日券と10日券があります。

1日券は320円、10日券は3,200円です。

過去の証紙単価や図柄は、共済証紙の変遷及び図柄をご確認ください。

(2)共済証紙は、金融機関の窓口で、「共済契約者証」または「特別共済契約者証」を提示(原本のみ、コピー不可)して、その証票と同じ色の証紙を購入してください。

※ 電子申請専用サイト上で確認できる、共済契約者証のPDFデータでは共済証紙の購入はできません。

共済証紙取扱金融機関については、取扱金融機関一覧をご確認ください。

(3)共済証紙を購入すると、金融機関から領収書である「掛金収納書」(契約者が発注者へ)と「掛金収納書」(契約者用)の2枚が交付されます。

※「掛金収納書」は領収書と同様の取扱いであることから、証紙を販売した都度、金融機関において記入・作成するものです。事前にお渡しすることは出来ません。

-

掛金収納書は、印紙税法第五条第三項(非課税文書)別表第三非課税文書の表(第五条関係)により、中小企業退職金共済法第四十四条第四項(掛金)に規定する退職金共済証紙の受払いに関する業務に係る金銭の受取書とされ、作成者は同法第七十二条第一項(業務の委託)の規定に基づき、独立行政法人勤労者退職金共済機構から退職金共済証紙の受払いに関する業務の委託を受けた金融機関と定められています。

そのため、金融機関が作成(記入)・発行するものであることから、従前より共済契約者に未記入の掛金収納書を配付することは認めていません。

共済証紙の貼付及び消印について

(1)事業主は、労働者に賃金を支払う都度(少なくとも月1回)、その労働者が働いた日数分の共済証紙を共済手帳に貼って、消印してください。

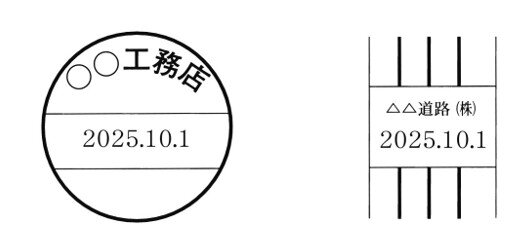

(2)消印には下記のように会社名と年月日の入った印を使用してください。

(3)掛金助成手帳には、1日券証紙を貼る欄200日分と掛金助成欄50日分とがあります。掛金助成欄は就労日5日毎に1日の割合で掛金免除となっています。番号にしたがって共済証紙を貼り、掛金助成欄にあたる日に働いた分は共済証紙の貼付が免除されますので、消印のみしてください。

この場合、掛金納付実績は、証紙貼付日数と掛金助成日数を合算した250日分となります。

掛金助成手帳には、1日券を貼付してください。

(4)2冊目以降の共済手帳には、10日券証紙を貼る欄と1日券証紙を貼る欄がそれぞれ250日分あります。なるべく10日券か1日券のどちらかに統一して貼ってください。10日券と1日券をあわせて貼るときでも、合計で250日分しか貼ることはできません。

共済証紙受払簿について

(1)事業主は、共済証紙について、購入した枚数、下請に交付した枚数、元請から交付された枚数と共済手帳に貼付した枚数がわかるように、共済証紙受払簿(様式第030号)を作成してください。

※ 加入・履行証明書の発行の際には、共済証紙受払簿の写しの提出が必要です。